药用辅料的好坏直接影响制剂产品的质量。近年来,由于原料药的发展受到能源和环保等因素的约束,医药产业更加重视制剂的发展,一些有能力的本土企业走上了向发达国家出口制剂的发展之路。制药行业需要有更多更好的药用辅料支持制剂当前和未来的发展。

目前,在行业监督管理环境不断改善以及国内医药市场需求持续、旺盛增长等因素的驱动下,我国药用辅料行业开始步入加快速度进行发展时期,产销量持续不断的增加,品种日趋丰富,产品质量显著提升,将成为继欧、美和日本之后新的药用辅料大国。

根据2015版《中国药典》(《中国药典》2020年版在修订进程中)的定义,药用辅料是指生产药品和调配处方时使用的赋形剂和附加剂;是除活性成分以外,在安全性方面已进行了合理的评估,并且包含在药物制剂中的物质。药用辅料除了赋形、充装载体、提高稳定性外,还具有增溶、助溶、缓控释等重要功能,是可能会影响到药品的质量、安全性和有效性的重要成分。

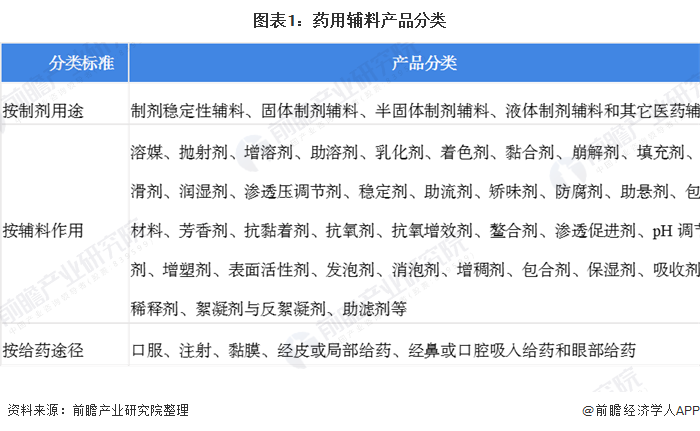

根据分类标准的不同,药用辅料产品能划分为不同的类别,目前,常见的分类标准有按制剂用途分类、按辅料作用分类和按给药途径分类三种,具体如下:

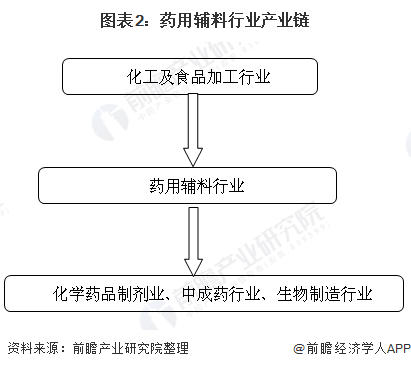

我国药用辅料行业产业链如下图所示,药用辅料行业的上游主要为化工及食品加工行业,上业对药用辅料行业的影响大多数表现在药用辅料行业原材料供应得到保障的程度和采购成本的变化。

对于药用辅料来说,下业主要为制药行业,我国作为医药制造大国,医药制造工业总产值增长迅速,近十年来的复合增长率超过20%,为药用辅料行业创造了良好的发展机遇。随着新医改政策的实施、人口老龄化以及收入水平的提高,对医药产品需求的稳步增长,将有利于药用辅料行业扩大销售规模。

我国化学药品制剂主要面向国内市场,对象为我们国家医药商品市场80%以上的医院临床终端需求。近年来,公共医疗投入显著增加,长期压抑的需求正在慢慢地释放,从而使得医药终端市场的化学制剂产品尤其是中低端产品直接受益。

2012-2018年,化学药品制剂制造业市场规模稳定上升。据国家统计局统计数据显示,2018年,我国规模以上化学药品制剂制造企业主要经营业务收入达到8715.40亿元,同比增长4.49%。

注:上表数据均来源自国家统计局年度医药行业运行报告,由于统计口径问题,国家统计局对历史数据有进行追溯调整,下不备注。

2012-2018年,中成药生产行业市场规模波动下降趋势,同比增长也呈现下滑趋势,据统计多个方面数据显示,2018年,我国规模以上中成药生产企业主要经营业务收入为4655.20亿元,同比增长下滑18.84%。

2012-2018年,生物制药行业市场规模波动上升,增幅呈现下滑趋势,其中2012-2015年增长较快,增速均在10%以上,2016年出现下滑。据统计,2018年,规模以上生物制药企业主要经营业务收入达到2443亿元,同比下滑26.22%。

尽管药品集中招标采购范围与数量的扩大、基本药物目录的建立以及基层医疗卫生机构实施“零差率”供药等措施的实施,相应控制和降低了药品消费价格,导致药品价格某些特定的程度的下降,行业总体销售毛利率略有下滑,但医药终端市场的扩容和消费需求的持续回暖推动化学制剂行业收益呈现持续稳定增长的发展态势。

总体来看,随着我们国家制药企业在生产线、出口资质、管理能力、销售经验等方面逐步齐备,我国的制剂市场规模将会迅速扩大。此外,近年来,很多原料药企业都有规模较大的片剂生产线在建或在筹备中,用于制剂出口或合资公司销售。能预见,我国药用辅料方面的短板将在几年内急剧显现,这将有力促进辅料行业龙头做强做大。

由于起步较晚,短期内高端、新型辅料进口增速将会较为显著,之后随着质量逐步提升,具有成本优势的国产产品将逐步替代进口产品。另外随着中药制剂的发展,所用辅料需求也逐步加大,这方面研究国内外差距比较小,也为国产产品提供了发展机会。

由于药用辅料品种繁多,而我国药用辅料行业又高度分散,相关市场数据的统计难度较大。目前,关于国内药用辅料市场规模和现状的统计数据均不统一,本文数据主要是通过下业市场规模测算得出的。截至2020年2月,我国2019年药用辅料相关下业数据尚且还没公布,下文将采用2018年数据来进行分析。

目前,国外药用辅料占整个药品制剂产值的10%-20%,由于我国药用辅料起步较晚,整体水平还较低,因此国内药用辅料在整个药品中占比还较低,一般认为在3%-5%左右(药用辅料大多数都用在化学药品制剂、生物生化制品和中成药等制剂产品)。

据国家统计局多个方面数据显示,2018年,我国化学药品制剂行业出售的收益为8715.40亿元,中成药制造业出售的收益为4655.20亿元,生物药品制造业出售的收益2443亿元,这三者加起来为15813.60亿元。按照我国药用辅料占药品制剂总产值的4%的(3%-5%的中间值)比例估计,2018年国内药用辅料的市场规模约为632.54亿元。

根据推算结果,2012-2018年,我国药用辅料市场规模波动变化,市场规模上涨的速度呈现下降趋势,其中,市场规模在2016年达到最大,为703.28亿元。

近年来,全新药物研发日趋艰难,导致创新药物研究逐渐转向新型药物制剂的开发,而新型辅料为新型药物制剂提供了物质基础。在现阶段,我国本土生产企业在研发新型辅料上的投入较少,以仿制为主,自主研发缺失,主要占据低端药辅市场。随着行业的发展以及政策的驱动,我国药用辅料行业龙头尔康制药、山河药用辅料、湖州展望等近年来均投入大量资本在新型药用辅料的研发中,推动市场需求向高端药辅转变,在获得更大的市场占有率的同时,也推动了行业整体技术水平的提高。

对比全球药用辅料行业,我国药用辅料市场尚未成熟,药用辅料约占制剂产值的3%-5%,而在欧美等发达国家,这一比例约在15%左右。相比国际市场,我国药用辅料的成长空间还较大。

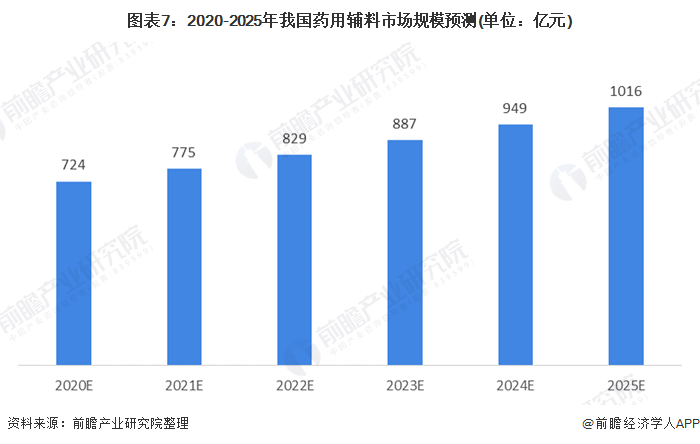

我国2012-2018年药用辅料市场规模复合年增长率约6.4%,初步估计2019年药用辅料市场规模约673亿元。据此,前瞻产业研究院预计,2020-2025年我国药用辅料规模将保持7%左右的年增长率,预计2025年,我国药用辅料规模将突破1000亿元。

以上数据来源于前瞻产业研究院《中国药用辅料行业深度调研与投资战略规划分析报告告》,同时前瞻产业研究院还提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

报告从当前药用辅料行业的宏观景气状况出发,以药用辅料行业的产销状况和行业需求走向为依托,详尽地分析了中国药用辅料行业当前的市场容量、市场规模、发展速度和竞争态...

如在招股说明书、公司年度报告等任何公开信息公开披露中引用本篇文章数据,请联系前瞻产业研究院,联系方式:。

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

【最全】2024年甲流特效药产业上市公司全方位对比(附业务布局汇总、业绩对比、业务规划等)

下一篇:成本核算规范的解决的方法