刚刚过去的5月,医药板块表现升腾跌宕,多只龙头股、基金重仓股皆在月底中标,以A股医药保健指数来说,最后一周跌幅约5个点,H股也大面积的“跳水”,指数回落1个点,其中,在5月29日多只跌幅超过4%。

好在,穷五月终于过去。当然,“六绝”虽在煎熬中接踵而来,据智通财经APP观察,目前医药板块整体表现还算乐观,有回调但并未出现非常明显“暴跌”,毕竟按此前的行业逻辑,无论是消费的确定性、软硬实力的提升、估值业绩匹配性等多维度角度,医药行情远未结束。

拿绿叶制药(02186)为例,在收购思瑞康收购后,又宣布治疗抑郁症新药启动III期临床试验。源源不断的新项目,也让投入资产的人异常关注该股表现,截至6月11日,其涨幅4.89%,领跑整个港股制药板块,涉及金额达到2.653亿港元。

翻开中国制药企业史,可以总结出两条时间线年后靠原研药。的确,在2000年前后,中国任何一家药企都在靠卖或生产仿制药而“闷声发了大财”,甚至让医药代表也风光了一段历史。但随着后期政策的变化,国家愈发偏爱原研药,而部分已积累了丰厚家底的药企立即转型做创新,哪怕是收购创新药,如A股市值近3000亿人民币(单位下同)的恒瑞医药。

其中,港股中也不乏创新药企业,比如绿叶制药。而从其发展史能够正常的看到,该公司被人熟知的还是旗下治疗肿瘤的紫杉醇类药物。

2007年1月,专注于肿瘤、心血管、消化与代谢等领域的绿叶制药斥资3.45亿元收购思科药业和康海药业两家肿瘤药品公司,正式进军肿瘤药物市场。完成收购之后,该公司也迅速依靠南京思科的紫杉醇类药物——力朴素在肿瘤市场占稳脚跟。

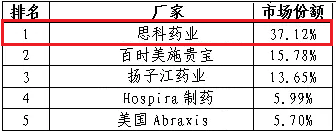

智通财经APP深究其因,主要得益于力朴素本身的市场地位。据智通财经了解,力朴素是南京思科在2003年推出的全世界首个紫杉醇脂质体药物,经过10年操作,2013年全国样本医院主要生产的市场占有率数据中,思科药业的力朴素占据了紫杉醇37.12%的医院市场占有率;百时美施贵宝和扬子江药业虽紧随其后,但二者加起来的市场占有率都不到35%,与绿叶根本不是一个档次。到2016年时,力朴素在肿瘤用药市场的份额约为53.8%。

也正是有其绝对的市场占有率作保证,力朴素的营收也是逐年攀升。财报显示,2013财年,力朴素营收达到8.47亿,总收入的33.7%。

发展到2017年,力朴素慢慢的出现“危机”,因为2017年1-5月份实际销售仅录得中单位数增长,远远低于市场预期。而这一低增速,最大原因是拒绝进入国家药品价格谈判的结果。换句话说,这一次的“高傲”,直接引发绿叶制药将失去很多省份的医保目录。可依据市场情况,即便不进入医保,但这一年的市场占有率也不可能会出现断崖式下滑,毕竟市面真正可替代的产品并不多。

2018年一季度,虽有白蛋白结合型紫杉醇的仿制药上市,但从市场经营来看,新产品要想急速放量,还得需经过招标以及复杂的进院程序,从这一角度,力扑素的市场占有率将在2-3年内维持稳定地位,情况并不会太悲观。

而就在力朴素有“危机”时,绿叶制药又开始寻求新的“增长点”。如5月以5.46亿美元收购阿斯利康公司的中枢神经核心产品思瑞康(富马酸喹硫平),并在6月5日,召开股东大会审核了一笔收购。

5.46亿美元买个“二流品种”究竟值不值?毕竟智通财经APP从阿斯利康的财报中可以清晰看到,2017年思瑞康的全球销售额同比下降55%至3.32亿美元,收购价明显高出实际销售价。

在给出结论前,我们仍旧是想来探讨下思瑞康所面对的市场。世界卫生组织统计,目前全球共有约3亿人患有抑郁症、约6000万人有双向情感障碍、以及2300万人患有精神分裂症。而中国疾控中心精神卫生中心数据是,中国各类精神病患者人数已超过1亿,其中,精神分裂症患者人数超过640万,双相情感障碍患者人数达到110万。

抑郁症病患在逐年增多,但其实就中国而言,目前思瑞康缓释片因为通过价格谈判进入医保目录,从某种角度而言,已经迈入了快速放量的通道。并且,思瑞康普通片剂的目标也是要下沉至基层渠道,增大市场范围。

这两方面来说,无论是思瑞康缓释剂型还是普通片剂,总体上仍然具备较好的成长空间。

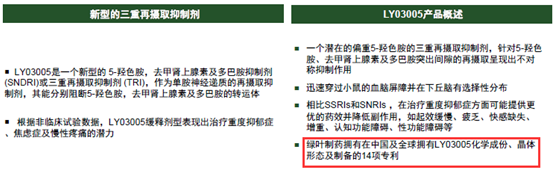

收购来的抗抑郁药还存在较好增长空间之余,绿叶制药自己的抗抑郁药的研发也在火速向前推动着。6月11日,该公司公布,独家盐酸安舒法辛产品LY03005于中国启动III期临床试验。

要知道,1月份,安舒法辛二期临床结果出来时就引起了港股投资者的一片看好,因为该产品在2015在中国的潜在市场规模约为50亿;2013-2015CAG13.2%;可比产品的全球市场规模预计在96亿。并且,在在研四家药企中,辉瑞和默克均倒在了二期临床,其余两家还处在二期,某些特定的程度上也证明了绿叶制药研发的能力。

同时,安舒法辛缓释片该产品是一项基于新型化合物平台开发的中枢神经系统在研产品,是以缓释片形式制备的独家盐酸安舒法辛产品,用来医治抑郁症。相比已上市的并销量大火的帕罗西汀、艾司西酞普兰、文拉法辛等效果更理想,避免了如快感缺乏症、性功能障碍及无法改善认知障碍等。

基于三期临床与该药物的特点,若进展顺利,最终成功上市,无疑能直接将绿叶制药带入一线大药企行业。

结合绿叶制药的当前的布局和近在咫尺的新品,以及早已证明过的业绩,该股完全有望继续保持2017年的冲劲。(田宇轩/文)