作为从早期中药衍生出来的药品种类,中成药相比西药虽然见效较慢,但适应人群相对较广,并且多数情况下的药效基本一致。以最常见的感冒头疼为例,西药虽然能快速退热,但就算考虑医嘱,不少婴幼儿、以及肝肾功能有问题的人也是不可以使用的,他们无疑是中成药的天生客群之一。当然,中成药的适应症绝不只日常小病这么简单,它在新冠等重要病症中的表现同样可圈可点,在与西药服用便利程度大致相当的同时,效果也与使用西药的人群不相上下。

很明显,在药效相当,适应人群却更广的情况下,中成药受到医生和病人的青睐自然不在话下,相关公司若是上市,自然也是A股市场的重要构成部分。在这当中,有意冲击上交所主板的济人药业无疑值得一说。

在有些消费者的固有印象中,中药企业应该有着数十年、甚至上百年历史,这样它们的药才能说是“经过了时间检验”,疗效是可信的,但济人药业的情况却略有不同。根据申报稿的信息,公司前身济人有限是朱月信、汪雪文(他们同时也是公司实控人)在2001年4月19日设立的,与动辄上百年历史的中药老字号们相比确实很年轻。

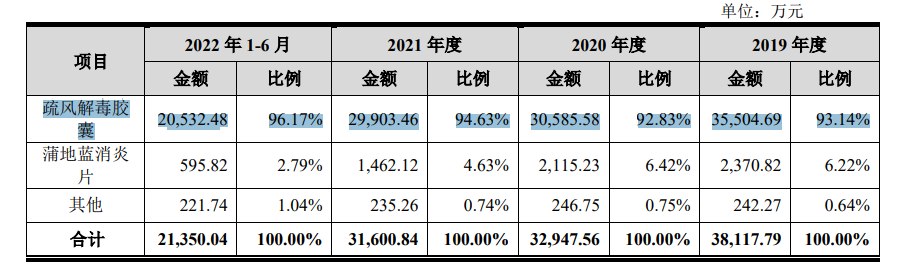

根据申报稿中的信息,作为公司的核心产品,疏风解毒胶囊是公司的独家专利品种,2019年以来的市场占有率一直仅次于以岭药业的连花清瘟颗粒和连花清瘟胶囊。不仅如此,疏风解毒胶囊由于可以治疗上呼吸道感染及多种病毒性疾病,先后被卫生部录入甲流、H7N9禽流感等疾病的中成药诊疗方案,后来又进入第四至第九版《新冠病毒肺炎诊疗方案》,意味着至少是在疗效上得到了认可。

不过必须要格外注意的是,疏风解毒胶囊占济人药业中成药出售的收益的比例一直在90%以上(2022上半年甚至超过96%),意味着济人的中成药业务几乎全靠这一款药物支撑,一旦市场需求有所变化,会明显影响到公司的整体表现。

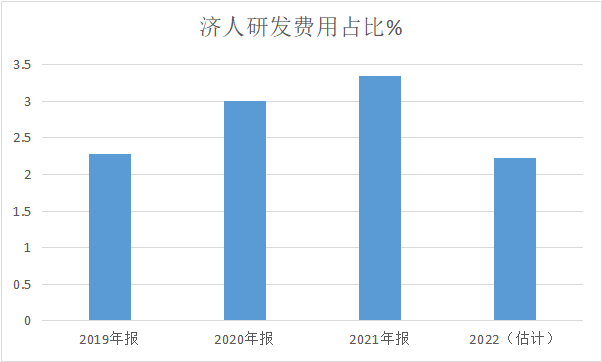

作为药企来说,一定要通过不断开发新药保持市场竞争力,相应的,研发支出在营业总成本中的占比,自然是衡量药企创造新兴事物的能力的重要指标。但根据济人药业的申报稿数据,济人药业2019年以来的年度研发费用一直维持在1000~2000万元上下,占公司当年营业总收入的比重约为2~3%。

以上数据意味着,济人药业在新药研发上的投入,似乎无法让人“眼前一亮”,倘若仍然延续眼下的经营策略,疏风解毒胶囊在主要经营业务中的占比仍然居高不下,公司上会时难免被监管方面“特别关照”,上市进程也可能受影响,当然细节还有待观察。

(根据济人药业申报稿整理,2022数据计算时,涉及金额部分按半年*2估算)

退一步讲,就算不考虑单一中成药占比过高的问题,有一项也是济人药业逃不开的,那就是集采,几乎所有药企都会遇到这么一桩“成长的烦恼”。

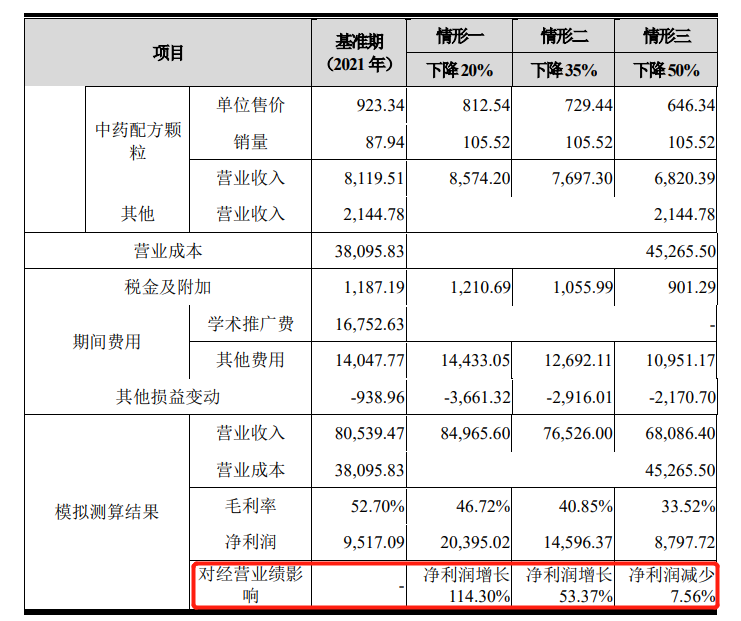

根据济人药业的申报稿,目前国内各层级行政区域仅有中成药的集中带量采购落地,自2021年9月以来,全国共有4次集采的针对目标是中成药,带量采购平均价格降幅在 23~56%之间。就算考虑到疏风解毒胶囊是济人药业的独家品种,这四次集采中只有广东和北京涉及独家品种集采,降价幅度为17%,单从数字上看也不算低了。

那么,如果所有基本的产品都被纳入集采,对济人药业会造成什么样的影响?从济人药业的模拟测算数据分析来看,以2021年作为基准,只要基本的产品集采降价幅度不超过50%,公司净利润基本都能保持增长,这在某种程度上预示着公司似乎对集采的降价幅度颇为乐观。

但需要注意的是,上述数据是基于济人药业的独立估计,独家产品的降幅也可能受到其他因素的影响。此外,集采对济人药业虽然保证了一定的销售量,但具体细节还应该要考虑各省不同的集采政策,也可能会影响到实际供应量而这还没考虑到毛利率问题。

事实上,各位读者翻翻济人药业的财务数据不难发现,“值得一说”的地方还有不少。

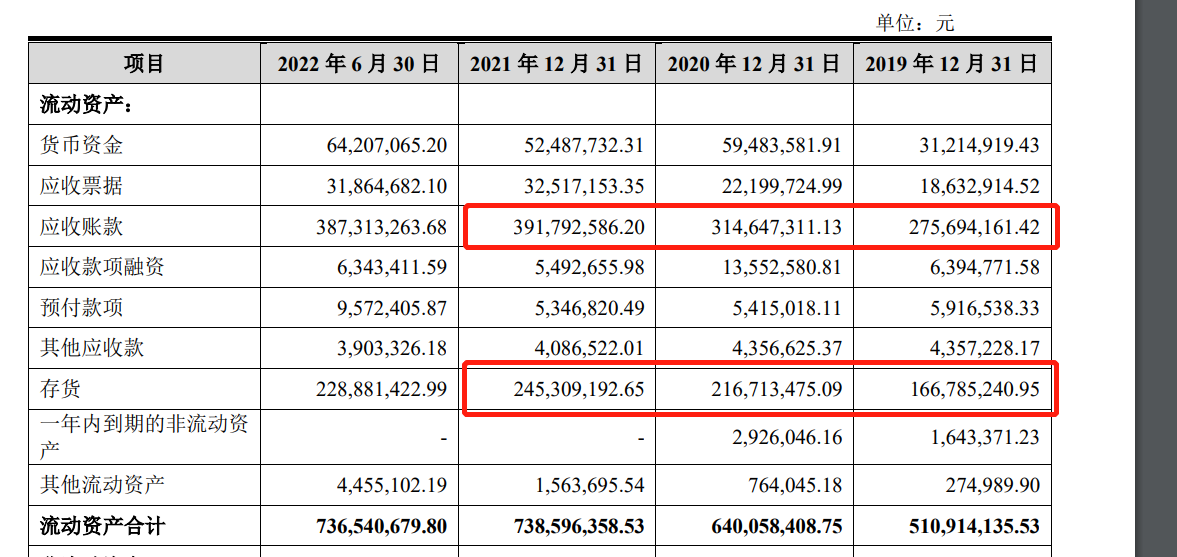

首先是应收账款和存货。根据申报稿数据,济人的应收账款自2019年以来便一路上涨,2021年已达到3.91亿,几乎相当于该年营收的一半,该公司的存货也出现了类似的状况。以上数据意味着,公司有的产品或已开始滞销,这对公司经营难免产生影响。

除了产品因素之外,济人药业之所以急着冲击IPO,另一原因可能是“被钱所迫”。

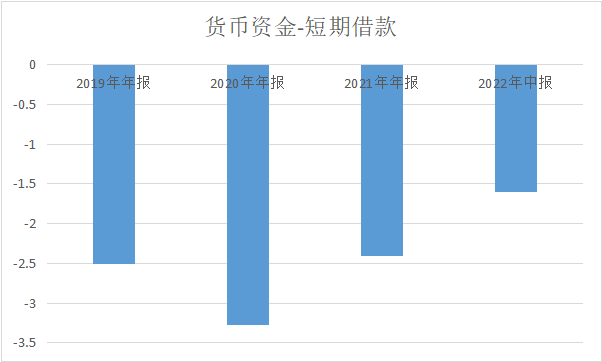

根据济人药业申报稿中的资产负债表数据,2019年至今,公司的货币资金未曾超过1亿元,短期借款却从始至终保持在2~3亿元的水平上,而这还没有考虑到应该支付的账款、票据以及一年内到期负债等流动负债数据。但根据济人药业的申报稿,公司就算IPO能够募足需要的所有资金,用于补充流动资金的部分只有1.2亿元,与货币资金和短期借款之间的缺口相比差距甚远。

说得明白一点,除非回款能及时跟上,否则公司的货币资金应对借款已经捉襟见肘,光靠1.2亿元的流动资金也是杯水车薪这还没考虑其他的日常需要。

总结起来,济人药业拥有独家专利药品固然很好,但仅有一款产品并不够。不仅如此,如果济人仍然决定“一款产品打天下”,销售回款正常,偿债正常的情况下,各方自然皆大欢喜,如若不然,公司的偿还债务的能力可能直接受影响,货币资金就是例子。

证券之星估值分析提示以岭药业盈利能力平平,未来营收成长性良好。综合基本面各维度看,股价合理。更多

以上内容与证券之星立场无关。证券之星发布此内容的目的是传播更多详细的信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关联的内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。