跟着新版国家医保药品目录落地,内服中成药商场再添新兵。多个方面数据显现,2023H1我国公立医疗机构终端内服中成药出售额大涨12.98%。

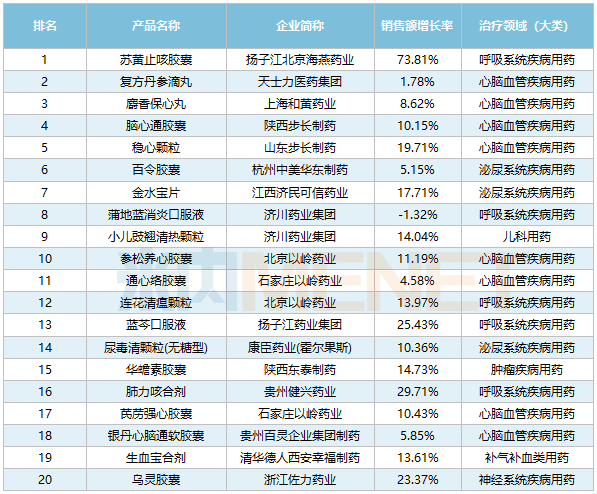

品牌TOP20中,12个种类半年出售额均超越10亿元,18个独家种类霸屏;苏黄止咳胶囊初次登顶第一,复方丹参滴丸、麝香保心丸别离位列第二、第三。

数据显现,2022年我国城市公立医院、县级公立医院、城市社区中心以及城镇卫生院(简称我国公立医疗机构)终端中成药出售额超越2500亿元,2023年上半年其出售额超越1400亿元,大幅度添加14.45%。

中成药按用药途径划分为内服、打针、外用、吸入、其他等。其间,内服中成药是出售主力,占有72.81%的商场占有率;打针类中成药位列第二,商场占有率超越20%;外用类中成药位列第三,吸入类中成药位列第五。

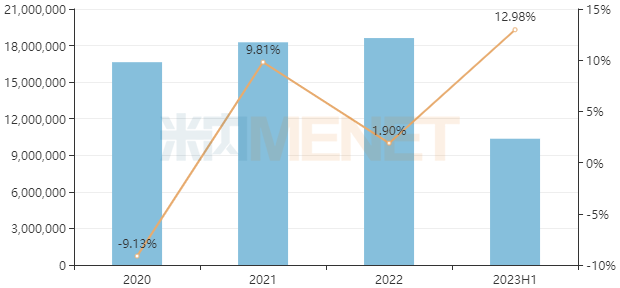

通过疫情的洗礼,内服中成药商场重回添加轨迹。多个方面数据显现,内服中成药2021年、2022年在我国公立医疗机构终端出售增速别离为9.81%、1.90%,2022年出售额已超越疫情前水平;2023年上半年出售额大幅度添加12.98%至超越1000亿元,全年出售额或再立异高。

内服中成药品牌TOP20中,扬子江药业的苏黄止咳胶囊初次登顶第一,上半年出售额超越18亿元;天士力的复方丹参滴丸位列第二,出售额超越15亿元;上海和黄药业的麝香保心丸、步长制药的脑心通胶囊别离位列第三、第四,出售额均超越13亿元。

独家中成药称雄内服中成药商场,除了金水宝片、华蟾素胶囊,其他18个品牌均为独家种类。

20个种类中,12个种类上半年出售额均超越10亿元,最低上榜门槛为6亿元。19个种类上半年出售额实现正添加,14个种类涨逾10%。其间,扬子江药业的苏黄止咳胶囊暴升73.81%、蓝芩口服液大涨25.43%,贵州健兴药业的肺力咳合剂大涨29.71%,浙江佐力药业的乌灵胶囊大涨23.37%。

从医治范畴上看,心脑血管疾病用药多达8个、呼吸系统疾病用药有5个、泌尿系统疾病用药有3个。多个方面数据显现,2023H1我国公立医疗机构终端内服心脑血管疾病中成药、内服呼吸系统疾病中成药出售额别离超越270亿元、180亿元。

从企业层面上看,以岭药业有4个品牌上榜,包含参松养心胶囊、通心络胶囊、连花清瘟颗粒、芪苈强心胶囊,其间3款为心脑血管疾病用药;扬子江药业有2个品牌苏黄止咳胶囊、蓝芩口服液上榜,均为呼吸系统疾病用药;步长制药有2个品牌脑心通胶囊、稳心颗粒上榜,均为心脑血管疾病用药;济川药业也有2个品牌上榜,详细为蒲地蓝消炎口服液、小儿豉翘清热颗粒。

簇新的2024年现已启航,新版国家医保药品目录于1月1日正式施行,目录内药品总数到达3088种,其间西药1698种、中成药1390种,中药饮片仍为892种。新版医保目录新增126个药品,触及9个中成药。跟着新版医保药品目录的施行,新增种类商场有望迎来快速放量。

近年来中药职业利好方针频出,加大对中药传承立异的支撑力度,各项配套辅导定见也在不断细化。方针在鼓舞中药立异、加快审评批阅的一起,进一步聚集中药质量、临床安全性及有效性,并为中药立异指明晰研制形式和立异途径,使得中药立异愈加顺畅,添加企业立异研制实力,助力中药新药上市放量。

中药新药加快归入国家医保药品目录,2022版、2023版国家医保药品目录别离新增8个、9个中成药。值得一提的是,2022年国家药监局同意上市的7个中药新药悉数顺畅归入2023版国家医保药品目录。

9个新增中成药里内服中成药有7个,包含康缘药业的散寒化湿颗粒和苓桂术甘颗粒、新疆华业的参葛补肾胶囊、一力制药的虎贞清风胶囊、人福医药的广金钱草总黄酮胶囊、北京珅诺基的淫羊藿素软胶囊、湖南安邦制药的芪胶调经颗粒等。

跟着渐渐的变多的内服中成药归入国家医保药品目录,内服中成药商场有望进一步扩容。